�l(f��)���r�g��2018-01-19���ٷ����(j��ng)��Փ���g�[��1��

ժ Ҫ�� �������������ǽ�����I���о�����Ҫ��(n��i)�ݣ�Ҳ�DZ����о�����Ҫ��(n��i)�ݣ��@ֱ���Pϵ����I(y��)�İl(f��)չ�ͽ��O��Ҳ�Ǹ�����I(y��)�dz��Pע��Ԓ�}�������I(y��)��λҲ�ڲ����̽������(chu��ng)�ºͰl(f��)չ����K����ʹ��I(y��)�@�ø��߸���İl(f��)չ����ˣ��҂�����ֻ�H���ڂ��y(t��ng)�ķ�������������

�����������������ǽ�����I���о�����Ҫ��(n��i)�ݣ�Ҳ�DZ����о�����Ҫ��(n��i)�ݣ��@ֱ���Pϵ����I(y��)�İl(f��)չ�ͽ��O��Ҳ�Ǹ�����I(y��)�dz��Pע��Ԓ�}�������I(y��)��λҲ�ڲ����̽������(chu��ng)�ºͰl(f��)չ����K����ʹ��I(y��)�@�ø��߸���İl(f��)չ����ˣ��҂�����ֻ�H���ڂ��y(t��ng)�ķ������������о���ͻ�Ƃ��y(t��ng)ģʽ������ĸ��º��ơ�

�������P�I�~������������,�����Ӌ,�����о�

������21���o�Ľ���̽ӑ��I(y��)���������������ѳɞ�����֮�ء�ͨ�^�����о����v�^�Ž���I(y��)�l(f��)չ�Ěvʷ���ҵ����}���ڵı��|(zh��)���������������^�Լ�����ͻ�ƺ��о����ɞ��҂��F(xi��n)�ڵ�������α�����y(t��ng)����Ό�Ғ�µ�·�̣�������@����M������������ҵ��µİl(f��)չ���g�Լ��µİl(f��)չ������Ҫ�҂��M�зe�O��̽����

����һ����������������

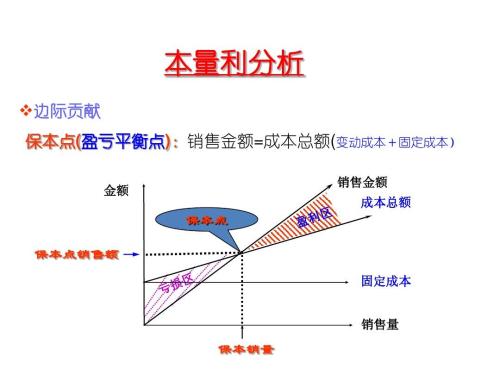

����(һ)�������������x����������ͨ�^��I(y��)�ijɱ����I(y��)������������������Ҏ(gu��)�ɵ�׃�������Y��(j��ng)��(chu��ng)�¡�������ǰ��l�������䃞(y��u)���M����չ�������ӄ��M�и��M���Ķ���ʹ����I(y��)�܉�������(j��ng)��Ч��p����ɱ�����I(y��)�M�б����������r��������ȫ�µ�ҕ���M���^Ħ������������I(y��)��߹�������Ч�ԡ��U����I(y��)�Ľ�(j��ng)�I���g��������I(y��)���F(xi��n)��(j��ng)��Ч������ӡ�

����(��)���������������˱������Ľ�(j��ng)�Iģʽ���\�I���Ј��зdz��V���đ��á����DZ��ͻ���ڂ��y(t��ng)���^������ȫ�µ�ҕ�ǡ������܉��_�ɣ�ע������ȫ�µĸ��^������ҪЩ�r�g�����ơ�

����(��)�����������L�U���{(di��o)�ء��������ĸ����c�����܉�ʹ����I(y��)�ڼ��ҵ��Ј������У��܉���õ�վ��(w��n)��ǰ�С�ͨ�^���������Ŀ��Y������ʹ�������L�h���O��·�У����Y��(j��ng)�ƶ�Ŀ�ˡ��Uչ��I(y��)�������������Ԓ�f������й���һ����I(y��)���������c�٣�ֱ�ӷ�����һ����I(y��)�����c��(j��ng)�I���DZ��������Ƿ��{(di��o)�ص����ơ�ͬ�ӣ�ֱ��Ӱ���T������ֵ���g���Y�������Լ���I(y��)�İl(f��)չ�\�I��

����������I(y��)�M�б�������������Ҫ��

����(һ)���y(t��ng)�������ھ����ԡ�1.���Pע�ڶ�ǰ�������F(xi��n)������P��ǰ�����ĸ���ܶ࣬�������~�Լ��I�I(y��)���������䌍�ǿ��]�˹̶��ɱ���׃�ӳɱ����أ��Dz�������Ϣ֮��(n��i)�ġ������ڸ���ָ���У�ȥ���������Y���ݱؕ�Ӱ����|(zh��)����2.������ֻ������r��׃�Ļ��A��ʩչ����������ֻ���]�I(y��)�ռ��ɱ������ֻ���]�I(y��)�������N������ͬ�����dzɱ�ֻ���ܘI(y��)������Ӱ푣���׃һ��������֪��

����(��)�����������ă�(y��u)��

����1.׃�ӷ������Ј���(j��ng)����׃�ӏČ��H���l(f��)�γɵķ�����һЩ�đ��е�׃����һ���r�g��(n��i)��׃�����@Щ׃����һ���Ӱ푣��γ���Ƽs�ȡ�2.������r��������Щ���P����׃���У���Ӱ푵������Q���е�׃�����@�ӕ�ʹ�҂���Ͷ�Y�c��(j��ng)�I����������ijһ׃�������ء�

����(��)���M��I(y��)�Ĺ����Ӌ����ߡ���I(y��)����һ����Ҫ�ķ��棬ͨ�^��Ӌ�����w�������w�F(xi��n)���F(xi��n)��I(y��)��(j��ng)�I�Ġ�r���������������I(y��)����Ϣ�����O���Ӱ푵������ߵěQ���Լ���˾�İl(f��)չ���Еr����ע������ǰ��������������L�h�����棬�˕r��Ӌ���Թ�˾������أ������|���Ξ���L�h�����档��Ŀ�ĕ�ʹ��I(y��)�܉��L�h���\�I�������H�İl(f��)չ��������Ӌ�s�ò�����ҕ�������Ӌ�����x�l������������I(y��)�ĆT�������Ά��˽���I(y��)�Č��I(y��)֪�R��߀���˽���I(y��)�Ĺ�������(j��ng)�I��ӡ��Լ��������Ј���I(y��)�ĸ�հ�h�������˽��@ô���Ǟ��c��Ӌ���I(y��)��Y�ϣ�ʹ����I(y��)�܉��и��ߵ������l(f��)չ��

����������������������I(y��)�đ��ò��Է���

����(һ)��I(y��)�����L���\�I�еIJ��ԡ�1.�����\�I����(j��ng)��Ч���Ȼ��Ҫ������Ҳ��������ɱ�Ч���^��F(xi��n)���(j��ng)��Ч����Ȼ����I(y��)�l(f��)չ����ҪĿ�ˡ������ɂ��y(t��ng)�Ĺ�(ji��)�s����(ji��)ʡ�D(zhu��n)׃?y��u)�F(xi��n)��Ч���^���I(y��)�еijɱ�����Ҳ���c��I(y��)�е����w��(j��ng)��Ч���B�ӡ���һ�N�µ��^��ȥ������I(y��)�ijɱ��c���Ɔ��}��2.�L���\�I���L��Ͷ����Y���Ǟ�����I(y��)�ڽ����ĬF(xi��n)���c����е�Ͷ�Y�����Е����������L�U���|(zh��)���@��Ͷ�Y��I(y��)���߰l(f��)չ��ǰ�ᡣ���о����Ԃ��y(t��ng)��(j��ng)��ǰ���¸��Mһ��ӑՓ�����������L�ڛQ���еđ��á�

����(��)�������������c�I�N�����еđ��á�1.������Ҏ(gu��)�����������ǘO����Ҫ�����أ�������Ĵ������҂����J֪�c�о���׃����һ���ʣ��M���҂�����������������Ķ��٣�ͬ�rҲ�����Y�F(xi��n)�е�һ�У�֪����ԓ�����{(di��o)����ʹ�҂����������A�ڵĻ��A�ϳ��и�����������g��2.�I�N�c����������(j��)�F(xi��n)�����Ј���(j��ng)���������Ƽ��ڲ�����M�����˂����������ߣ����a(ch��n)��·��������ӣ����a(ch��n)�Ĕ�(sh��)��Ҳ�������L�����I(y��)���̶Ȳ���ĸ��£�ʹ���Y�Ј��a(ch��n)Ʒ�������࣬�˕r���x���_�Ј��ĠI�N���ɸ���(j��)���Ј��c��Ⱥ�F(xi��n)�������څ�ݣ��ƶ�ϵ�y(t��ng)Ӌ��������(j��)�Ј������������YԴ��ȫ����A�ø����������c��

����(��)�ӏ���Ӌ��Փ�c���|(zh��)������1.��Փ�Ľ������������ӌW�����I(y��)��Փ�Ľ��O������������Ӌ���wϵ��������(sh��)�W��Փ�Ĕ�(sh��)��(j��)�����������Ӌ��֪�Rϵ�y(t��ng)��ʹ���c��Ӌ���I(y��)֪�R��ںϡ�ͬ�r����I(y��)������ҕ��Ӌ��ʹ��Ӌ���������֪�R����Փ�c�wϵ��ȫ���Ե�ʹ�����Ӌ�l(f��)�]�䑪�еărֵ��2.���|(zh��)�����B(y��ng)����Ӌ�����|(zh��)��ֱ��Ӱ���I(y��)���\�I�c�l(f��)չ����I(y��)�����ڽM����Ӗ��������ϵ�y(t��ng)�Ե�֪�R�����������ķ���������������ĵ������c�������ğ����Լ�����Ч�ʡ�

����(��)���Ʒ���ϵ�y(t��ng)

������I(y��)���\�I��Ҫ���ɵı��o�������DZ����������c��Ӌ���ն���Ҫ���ɷ�Ҏ(gu��)�M�мs����푑�����������I(y��)��ؔ�Օ�Ӌ������������Ҏ(gu��)�����_���Ј���(j��ng)�������İl(f��)չ������I(y��)�l(f��)չ�ṩ���õĭh(hu��n)��������������I(y��)�l(f��)չ���ѽ�(j��ng)������֮�أ������҇��^���Ľ��|����ȱ�����еĽ�(j��ng)����Ӌ������ҕ�Ć��}���F(xi��n)���ɴˑ�����Ӌ��ҕ�Լ����I(y��)֪�R����Ӗ�����������ɵı����c���ơ�

�����Y���Z

�����҇�����֪�R���I(y��)���^�������ǽ��챾�������Dz��ɺ�ҕ��Ԓ�}���҂������Բ�����(chu��ng)�º����Ƶľ�����ò���Լ������y(t��ng)���ص��^�ȡ�侫�A���������ɲ���һ�ɲ�׃��Ҫ����Ŀ��Y�Ͳ�����¸�׃�������ȥ�����������҂�ǰ�����˂���ʹ�҂��������f������δ���f�҂����ԡ�

�����������īI��

����[1] ꐝ���������.���s�h(hu��n)���±��������\��̽��[J].ؔ��ͨӍ��2008( 11).

����[2] �R������ԭ����μ.������(j��ng)���W�ɱ������ijɱ�-��(sh��)��-����ģ�͑��ÔUչ[J].��(j��ng)������2008( 9).

����[3] �~���磬���I(y��)���A�����������c���y(t��ng)�����������ı��^[J].�Ƽ���Ϣ(�W�g�о�)2007(15)��79-81.

�������]��x����(j��ng)������������Щ���QՓ�İl(f��)�������ϰl(f��)���Լ���Փ��

����“��(j��ng)����”���҇��Q֮һ��Ҫȡ��“��(j��ng)����”�Q����Ҫ����“��(j��ng)�����I(y��)���g�Y��ԇ”�� ��(j��ng)�����I(y��)���g�Y����ȫ���y(t��ng)һ��ԇ�ƶȣ���ȫ���y(t��ng)һ�M�����y(t��ng)һ��V���y(t��ng)һԇ�}���y(t��ng)һ�u�֘˜ʡ��Y��ԇ�O�Ãɂ����e����(j��ng)�����I(y��)�����Y��(j��ng)�����I(y��)�м��Y���ӿ�ԇ���ɿ��ϸ��ߣ��@���������e�Č��I(y��)���g�Y�������²��y(t��ng)һ�l(f��)�źϸ��C����

����