�l(f��)���r(sh��)�g��2020-02-12���ٷ���Ƽ�Փ���g�[��1��

ժ Ҫ�� ժҪ��2016 ���ԁ����^(q��)�K朳ɞ���T�~�R�����������ڃ�(n��i)�ı�����ڙC(j��)��(g��u)�������о��䑪(y��ng)�ÿ����Ԇ��}���^(q��)�K朵Ī�(d��)���f�C(j��)�ƺͼ����㷨ģʽ��(du��)��������Ʒ�Ј�(ch��ng)����һ���r(ji��)ֵ��Ȼ���c(di��n)��(du��)�c(di��n)����(d��o)�C(j��)���£��^(q��)�K��ִ����ٶȡ�ģʽ����ȫ�Ե��T�����}���O(ji��n)���y��׃������

����ժҪ��2016 ���ԁ����^(q��)�K朳ɞ���T�~�R�����������ڃ�(n��i)�ı��������C(j��)��(g��u)�������о��䑪(y��ng)�ÿ����Ԇ��}���^(q��)�K朵Ī�(d��)���f�C(j��)�ƺͼ����㷨ģʽ��(du��)��������Ʒ�Ј�(ch��ng)����һ���r(ji��)ֵ��Ȼ���c(di��n)��(du��)�c(di��n)����(d��o)�C(j��)���£��^(q��)�K��ִ����ٶȡ�ģʽ����ȫ�Ե��T�����}���O(ji��n)���y��׃�������ԅ^(q��)�K��������I(l��ng)��đ�(y��ng)�ú����c(di��n)���о����l(f��)�c(di��n)����(du��)������Ʒ�Ј�(ch��ng)��������������^(q��)�K朼��g(sh��)������Ʒ�Ј�(ch��ng)�I(l��ng)��đ�(y��ng)��ǰ�����L(f��ng)�U(xi��n)��(du��)�߆��}������^(q��)�K朵�ȥ���Ļ��c���y(t��ng)�Ľ��������Ļ�ģʽ�Ļ��a(b��)�ںϣ��ӱO(ji��n)�ܵIJ��ԣ������h������x���C(j��)�ƣ���(g��u)���Ј�(ch��ng)�����Ӆ^(q��)�K�O(sh��)Ӌ(j��)�Ș�(g��u)�룬���ڌ�(du��)ԓ���g(sh��)��Ч�\(y��n)���ڽ�������Ʒ�Ј�(ch��ng)����(sh��)�F(xi��n)���יC(j��)�ƺ�Ч�ʵ��������ṩ˼·�ͽ��h��

�����P(gu��n)�I�~����������Ʒ�Ј�(ch��ng);�^(q��)�K�;����ϵ�y(t��ng);��(y��ng)�ñO(ji��n)�ܲ���

����һ������

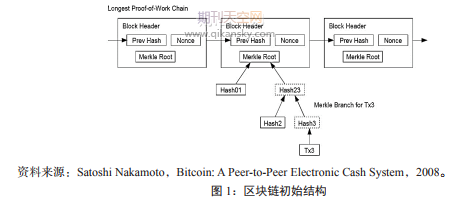

������������^(q��)�K朼��g(sh��)�õ����ڽ�ďV���P(gu��n)ע���J(r��n)�ɣ���Щ���ڙC(j��)��(g��u)���_ʼ�Lԇʹ�Å^(q��)�K朼��g(sh��)�����ƽ���ģʽ������ą^(q��)�K�(Block Chain)����Դ���б��l(f��)����2008���һƪՓ��2���@��һ�Nȥ���Ļ����c(di��n)��(du��)�c(di��n)��ݔģʽ���ɈD1���Կ����^(q��)�K���������ԣ��^(q��)�K�в��ù�ϣ�㷨���ܣ�����(sh��)�˿ɹ�ͬ���c��ʹ��ԓ�C(j��)�ƌ�(du��)���y(t��ng)��������(d��)�����Ļ�ģʽ�γ���һ������(zh��n)��

����2016���Ժ���(n��i)�W(xu��)�g(sh��)���c��(sh��)��(w��)�猦(du��)�^(q��)�K朵��о��͌�(sh��)�`Ҳ��u���࣬��Ҫ�����ڑ�(y��ng)�È�(ch��ng)�������ͼ��g(sh��)�о��I(l��ng)�����1��ʾ��2016���Ժ���u�γ��������Р��^�������y�О錍(sh��)�`���w�İl(f��)չ�A�Ρ�

�����ڌW(xu��)�g(sh��)�I(l��ng)���о��ߌ�(du��)�^(q��)�K朳֘��^�B(t��i)�ȡ�һ���և���(n��i)�W(xu��)�ߵ��о����c(di��n)�����䑪(y��ng)�È�(ch��ng)�������͵��У��^(q��)�K朼��g(sh��)���̘I(y��)�y���I(l��ng)����\(y��n)��ǰ������(���A�͗���־��2016)�����ò���Փ�����о��^(q��)�K��ڻ�(li��n)�W(w��ng)���M(f��i)�����I(l��ng)�����Y�a(ch��n)�Cȯ������ģʽ�еđ�(y��ng)��(�Y�������μ�ɽ��2018)�����⣬���������Ε�(2016)���w����(2017)�ȌW(xu��)��Մ���^(q��)�K��ڻ�(li��n)�W(w��ng)�����I(l��ng)��İl(f��)չǰ�����Ƅ�(d��ng)��(li��n)�W(w��ng)���ڷ�(w��n)���l(f��)չ��·�������T(2016)���о��˅^(q��)�K��ڽ����I(l��ng)��ĬF(xi��n)��Ͱl(f��)չڅ��(sh��)����δָ�����w�����غ͌�(sh��)ʩ�ķ������䌦(du��)����Α�(y��ng)��������Ʒ�Ј�(ch��ng)�]���漰�������W(xu��)�߶��J(r��n)�Ʌ^(q��)�K朵ķֲ�ʽӛ�~ģʽ�����ژ�(g��u)���I(y��)��(w��)���ţ�Ҳ��������ԓģʽ���a(ch��n)���Ă��f�C(j��)�ƺͲ���Ч�����M(j��n)�˰�ȫ�ԣ��Ķ��V���\(y��n)�����T������I(l��ng)��

������һ���W(xu��)���J(r��n)�飬�H�H�����^(q��)�K�?zh��n)Dz���ģ�߀��Ҫ�Y(ji��)���������g(sh��)�ֶ����Ӆ^(q��)�K朵�Ч�ȣ����J(r��n)��^(q��)�K�?zh��n)nj?du��)�F(xi��n)�м��g(sh��)�ֶε��a(b��)���������͵��У��^(q��)�K朼��g(sh��)���ɞ�O(ji��n)�ܿƼ�朗l����Ҫ���֣�ͬ�r(sh��)��(y��ng)�Y(ji��)�ϴ�(sh��)��(j��)����������ڱO(ji��n)��(�κ��h�ȣ�2018)�����ЌW(xu��)�ߏ�“�^(q��)�K�+�Cȯ”�����ɂ�(g��)�S���U���ˌ�(du��)�F(xi��n)�бO(ji��n)�ܵĄ�(chu��ng)��׃��͌�(du��)�O(ji��n)��ģʽ�ļ��g(sh��)�a(b��)�䣬�J(r��n)��^(q��)�K朼��g(sh��)���ܽo�Cȯ�Ј�(ch��ng)������ģʽ׃��͔�(sh��)���Y�a(ch��n)���и���ļ�(x��)�փr(ji��)ֵ(�Գ��صȣ�2018)��߀�в��W(xu��)���څ^(q��)�K��(q��)��(d��ng)���ڄ�(chu��ng)����Փ�о��У��ᵽ�˼ӏ�(qi��ng)�Ј�(ch��ng)�O(ji��n)�ܵı�Ҫ��(�̺�����x��ɺ��2017)�����������˅^(q��)�K朵�ɳ��ʽ�O(ji��n)��̽�������U���O(ji��n)��ģʽ�Č�(sh��)�(y��n)�Ԅ�(chu��ng)��(�־����X���\��2018)��

����ᘌ�(du��)�^(q��)�K朼��g(sh��)�I(l��ng)����о����t��Ҫ���о�ҕ�Ǿ۽��ڔ�(sh��)��؛�ŵĵӼ��g(sh��)���J(r��n)�鼼�g(sh��)�������ģ����ɴ�������Ĕ�(sh��)��؛�űO(ji��n)�܆��}�t��Ҫ����ӑՓ�����˻��һՄ���@��о�Ԕ��(x��)�U���˅^(q��)�K朼��g(sh��)ԭ������Փ���˼��g(sh��)��(chu��ng)��ϵ�y(t��ng)�_�l(f��)�ķ���(�x�_��2019;���ں��w������2019;�m���ֵȣ�2017;�̾S�£�2017)��߀��һЩ�W(xu��)���څ^(q��)�K朔�(sh��)��؛�ŵ��о����J(r��n)�鑪(y��ng)��ѭ“���g(sh��)����”ԭ�t�����I(y��)��(w��)���|(zh��)�քe��(sh��)ʩ�O(ji��n)��(���ļt���Y�t��2018)�������W(xu��)������˅^(q��)�K朔�(sh��)��؛�ŵ���Փ�͘�(g��u)��������(sh��)��؛�ŵĘ�(g��u)��(Ҧǰ�͜����|��2017)��

�������⌦(du��)�^(q��)�K朼��g(sh��)���о����ڌ�(sh��)�`�I(l��ng)�����ǰհ�ԡ�֥����(CME)��2016������Ƴ����؎Ņ����R��(BRR)��֥�������؎Ō�(sh��)�r(sh��)ָ��(sh��)(BRTI)��ԓָ��(sh��)��(du��)���؎źͅ^(q��)�K朼��g(sh��)��ֱ���Ƅ�(d��ng)���á����⣬���������ڃ�(n��i)�ęC(j��)��(g��u)����(du��)�^(q��)�K朼��g(sh��)���M(j��n)�����о��������ϵ�y(t��ng)�O(sh��)Ӌ(j��)ģ�ͺͅ^(q��)�K��ڙ�(qu��n)�ϼs���Lԇ�ڽ�������Ʒ�I(l��ng)���M(j��n)�Б�(y��ng)��(�D2��ʾ)��

��������W(xu��)��M(j��n)iseviciute(2018)Մ���W�˵�̓�M؛�űO(ji��n)�ܬF(xi��n)��U���W�����о��^(q��)�K机ͷֲ�ʽӛ�~�ĝ��������W�˳ɆT�������y��һ���J(r��n)�鲻�ܰє�(sh��)��؛�ŵ�ͬ�ڷ���؛�š�Notheisen ��(2017)�ļ��g(sh��)�����U���˅^(q��)�K朵ĝ�����Փ�����̘I(y��)��(y��ng)�õ�ǰ����ȱ�ݺ�����(zh��n)�����⣬Ӌ(j��)��C(j��)�I(l��ng)����(j��ng)��(j��)�W(xu��)�I(l��ng)���̵��T���W(xu��)�ƶ����о��^(q��)�K朼��g(sh��)���@Щ�W(xu��)�Ƶ��о�ҕ�Ǹ���(d��)�أ���(du��)�^(q��)�K朼��g(sh��)�\(y��n)�÷������ӏV�����ИI(y��)�漰���t(y��)������(li��n)�W(w��ng)����Դ���I(l��ng)�����P(gu��n)���ڽ����I(l��ng)����о������D(zhu��n)��؛�ŵĶ�λ̽ӑ����(g��)���[˽���}�Լ��ϼs��(sh��)�ֻ�����Ȇ��}(Valentina Gatteschi�ȣ�2018)�����2��ʾ��

�����C������������(n��i)��(du��)�˼��g(sh��)�ľ��w��(y��ng)�È�(ch��ng)�����}��չ�_���о������U��������(y��ng)�ıO(ji��n)�ܴ�ʩ���ɚw�{����һ�Dž^(q��)�K朼��g(sh��)�ڽ����Ј�(ch��ng)���Б�(y��ng)�Ãr(ji��)ֵ���Ɍ�(du��)�F(xi��n)��ģʽ�γɄ�(chu��ng)�»��a(b��)�䡣���Ǽ��g(sh��)�����������ģ������ںÉ�֮�֣����wҪ�����ʹ��ԓ���g(sh��)���Լ��O(ji��n)�ܵĚw�ں������ɡ����nj�(du��)��(sh��)��؛���Դ��ڠ��h����Щ�J(r��n)�锵(sh��)��؛����δ����څ��(sh��)����Щ�t�J(r��n)�锵(sh��)��؛�Ō�(du��)؛�����߂���(d��o)����;���IJ����wӑՓ��(sh��)��؛�ņ��}��������������ӵą^(q��)�K��ڽ�������Ʒ�Ј�(ch��ng)�đ�(y��ng)�ü��L(f��ng)�U(xi��n)��(du��)�ߡ��^(q��)�K�������Ʒ�Ј�(ch��ng)�I(l��ng)����\(y��n)�ü����w�Ľ�Q˼·�����о��հס�

������ˣ������ą^(q��)�K朵��������c(di��n)���l(f��)���������ڽ�������Ʒ�I(l��ng)����\(y��n)�á����ĽY(ji��)��(g��u)���£��ڶ������U���^(q��)�K朼��g(sh��)������Ʒ�Ј�(ch��ng)�đ�(y��ng)��ǰ��;��������Փ���^(q��)�K朼��g(sh��)��(y��ng)��������Ʒ�Ј�(ch��ng)�ıO(ji��n)������(zh��n)�c�����L(f��ng)�U(xi��n);���IJ��֞�^(q��)�K朑�(y��ng)��������Ʒ�Ј�(ch��ng)���L(f��ng)�U(xi��n)���ز���;���岿�֞�^(q��)�K朼��g(sh��)��(y��ng)��������Ʒ������ģʽ��(g��u)��;���һ���ֿ��Y(ji��)��ȫ����Ҫ��(n��i)�ݡ�

�������]��x������Փ�İl(f��)���ĺ����ڿ�Ͷ��ָ��(d��o)

���������^(q��)�K朼��g(sh��)������Ʒ�Ј�(ch��ng)�đ�(y��ng)��ǰ��

�����^(q��)�K�?zh��n)Ǿ���һ��朗l�C(j��)�Ƶķֲ�ʽӛ�~�Y(ji��)��(g��u)��������ȫȥ���Ļ���ȥ�н黯�������M(f��i)�õ����c(di��n)��ԭ�н������C(j��)�Ƅt�ǵ��͵����Ļ�ģʽ�����н�����ͨ�^һ��(g��)���Ј�(ch��ng)������ɣ��Еr(sh��)߀�轛(j��ng)�o(j��)��(�н�)��ƥ���p�����裬���M(j��n)�Ј�(ch��ng)����(d��ng)��(���y���g�Ј�(ch��ng)��Ʊ��(j��)�Ј�(ch��ng)����ȯ�Ј�(ch��ng)����R�Ј�(ch��ng))�����Ļ�ģʽ�ă�(y��u)�c(di��n)�@����Ҋ���ұO(ji��n)��형������C(j��)��(g��u)ֱ�ӵ����������ף��������ټ������㣬��(sh��)��(j��)ͬ�ǂ�ݺͮ���ݣ�ֻҪϵ�y(t��ng)�\(y��n)��ƽ��(w��n)�����Ļ�ģʽ���ܺܺõ��m��(y��ng)����Ʒ�����l�θߡ��ٶȿ�Ͳ���(d��ng)�ԏ�(qi��ng)�����c(di��n)��ͨ�^�^(q��)�K朼��g(sh��)ȥ���Ļ��Ժ������w������Ҫ���Ľ������ͼ������㣬�c(di��n)��(du��)�c(di��n)�Ϳ�ֱ����ɣ��ܽ��ͳɱ������Ч�ʡ����⣬��(du��)������Ʒ�Ј�(ch��ng)���ԣ��^(q��)�K朿ɼӏ�(qi��ng)����Ʒ���İ�ȫ�Ժ��R(sh��)�e�ԣ����п��ܽ���һ���ֽ����M(f��i)�ã����w���c(di��n)����(�D3��ʾ)��

����(һ)�^(q��)�K朵����������c������Ʒ�Ј�(ch��ng)�đ�(y��ng)��

�������Ļ�ӛ�~�wϵ�£�һ��������ϵ�y(t��ng)�c�������ϵ�y(t��ng)Ҳ��(hu��)�����}���t��Փ�ϔ�(sh��)��(j��)�İ�ȫ�Ծ��y�Ա��ϡ����У����ų���������������ӛ�~�����e(cu��)�Ŀ��ܣ����@�N�e(cu��)�`һ�����F(xi��n)��ֻ�н������Լ��ɲ�ģ�����ȫ���]�ĺ��ӡ��^(q��)�K朵�ӛ�~�t��(du��)ÿһ������(sh��)�F(xi��n)����ӛ�~�ʹ�n���������ģ��t�����˕�(hu��)�ٴ�ӛ�~��n����ˣ��tÿһ�����������E��ѭ��������Ʒ�Ј�(ch��ng)�д����úϼs���ף��ϼs�����Å^(q��)�K朷ֲ�ʽӛ�~�@һ���c(di��n)���M(j��n)�е�ӛ̎�����Ķ����Ӻϼs�Ŀɿ��ԣ��������댦(du��)�ַ����L(f��ng)�U(xi��n)�ۼ������y(t��ng)�ϣ���(d��ng)��λİ�����M(j��n)��һ�P���וr(sh��)����ɽ��������н������ɣ������y���g�@�N�����õȼ�(j��)���Ј�(ch��ng)����Ȼ���ڽ���(du��)�ַ��������~�����Ɔ��}��֧�����ȵ�����֧����Q��Ҳ�ǽ����еIJ����Ά��}�������څ^(q��)�K朄t�����κ��н��������ͿɌ�(sh��)�F(xi��n)����εĽ����P(gu��n)ϵ����һ���̶�������ȥ�н����ŵ����á��@ʹ����������Ʒ�Ј�(ch��ng)�������(ch��ng)���Ј�(ch��ng)�о��ЏV����(y��ng)��ǰ���������ʻ��Q���h(yu��n)�ڽ��מ���������(sh��)��r�£����ט�(bi��o)�Ĵ�����(d��ng)�������ϼs�ǘ�(bi��o)��(zh��n)���������Ҫ��(j��ng)�o(j��)�˻������̵ą��c���������Ч�ʣ�����?y��n)^(q��)�K机O���˿͑�֮�g�Ľ��ף����ͽ���(du��)�н����ه��

����(��)�^(q��)�K朵ķ��۸����c������Ʒ�Ј�(ch��ng)�đ�(y��ng)��

�������Ļ����יC(j��)������ӂ�ݣ����ӌ�Ӌ(j��)�����ƽ����L(f��ng)�U(xi��n)���Q��֮��ֻҪ�������ĭh(hu��n)��(ji��)�����}����(du��)����(g��)�wϵ��Ӱ푌��������ġ���ˣ���Ͷ���ɱ����S�o(h��)�@���wϵ���\(y��n)�У�ͬ�r(sh��)�����A(y��)���L(f��ng)�U(xi��n)��ԓ�wϵ߀�費��ͬ�ǂ�ݣ�����ݵ�Ͷ�롣���ڙC(j��)��(g��u)�ڽY(ji��)������r(sh��)Ҫ��������Y(ji��)�����ɣ�ͨ�^�����SWIFT1�@�ӵ���ģ��@�N��Ă�ݔ�m��ȫ���M(f��i)�õͣ��ٶȸߣ���Ҳ���@����һЩ©��������2016��4���ϼ���������ϵ�y(t��ng)�������ڿ������ڿ�����SWIFTͨӍƽ�_(t��i)��D���ϼ����������ں����9.51�|��Ԫ�D(zhu��n)�ߣ����h��ӛ䛡��^(q��)�K朼��g(sh��)�Ļ��A(ch��)���Dz���朠��ݣ��Y(ji��)������t��ȫȥ���Ļ�����˿ɴ�����Ч�ʣ�����(ji��)�s�M(f��i)�óɱ���������S�o(h��)��ô�����ϵ�y(t��ng)������ֲ�ʽӛ�~��ݵ��^���У��ڿ�Ҫ��h��ӛ�������яV����ȫ�W(w��ng)���γ�朗l�ą^(q��)�K�����Գ��^ȫ�W(w��ng)51%�������M(j��n)�д۸ģ���ˎ��y����ɡ��b�ˣ��^(q��)�K朼��g(sh��)������Ʒ�����еķ���ه�ԺͰ�ȫ�Է�����кܴ�l(f��)չ?ji��)���������������Ʒ����Ĵ_�J(r��n)������̎���h(hu��n)��(ji��)���^(q��)�K朵İ�ȫ�Ժͷ��۸��ԣ�����Ч�İl(f��)�]���á�

����(��)�^(q��)�K����ܻ��ϼs������Ʒ�Ј�(ch��ng)�đ�(y��ng)��

�������^���ܺϼs����ָ���څ^(q��)�K朷ֲ�ʽӛ�~���A(ch��)�ϣ���Ӌ(j��)��C(j��)�Z�ԣ��ֲ�ʽӛ䛸�l����ܺϼsʹ�^(q��)�K��γɶ���(sh��)��(j��)�쑪(y��ng)�ã��Ķ�����ȫ�o������n���ɷ�ֹ؟(z��)����Ó������(sh��)��������Ʒ�ǘ�(bi��o)��(zh��n)���ϼs�����ܲ��Å^(q��)�K朵����ܺϼs���t����ߺϼsЧ�ʣ����Ӱ�ȫ�ԡ����⣬���ױ��C���a(b��)�}�c�����L(f��ng)�U(xi��n)�y(c��)�u(p��ng)��ɼ{��?y��n)^(q��)�K��wϵ��ʹ��(bi��o)��(zh��n)���ϼs��څ����Ҏ(gu��)������(du��)�ڷǘ�(bi��o)�a(ch��n)Ʒ�ϼs�^(q��)�K朼��g(sh��)�������������ͷ��������L(f��ng)�U(xi��n)�����á��^(q��)�K����ܻ��ϼs���γɌ���(hu��)��(du��)����Ʒ�����a(ch��n)���^��׃�ÿ��(g��)�ϼs�����ɸ���(j��)��(sh��)�H��r���{(di��o)����(sh��)���m������(y��ng)�Ŀ͑������ϼs�Įa(ch��n)��������ȫ���^�̶���ӛ��څ^(q��)�K�wϵ�У��γ�����(g��)�������ڵ�ȫ���^�y(c��)������m(x��)�Įa(ch��n)Ʒ��(chu��ng)���ṩ��Ч�Ĕ�(sh��)��(j��)������

����(��)�^(q��)�K朹�ϣ�����㷨������Ʒ�Ј�(ch��ng)�đ�(y��ng)��

�����^(q��)�K會�(n��i)��Hash����(sh��)ֵ��һ�N�nj�(du��)�Q�����㷨��������A����˽耼��ܰl(f��)�ͽoB����B���ù�耽����(y��n)�C���Ķ���(sh��)�F(xi��n)��Ϣ�ı����c��ȫ���^(q��)�K��ڱ��攵(sh��)��(j��)�r(sh��)��ͨ����ֱ�ӱ���ԭʼ��(sh��)��(j��)�����ǽ�(j��ng)�^�㷨���ܺ��γɔ�(sh��)��(j��)��Ϣ�����Ҫ��һ��(g��)�^(q��)�K會�(n��i)����(sh��)��(j��)�����漰��ǰһ��(g��)�^(q��)�K�ͺ�һ��(g��)�^(q��)�K���������ģ����^(q��)�K朕�(hu��)�����ƥ��_�J(r��n)���Ķ����Ӵ۸��y�ȣ��_(d��)�����۸�Ŀ�ġ��^(q��)�K朲����朗l����惦(ch��)��(sh��)��(j��)�C(j��)�ƣ�����Ч��ֹ��(sh��)��(j��)�Gʧ��������ݣ���(du��)��������Ʒ�Ј�(ch��ng)���İ�ȫ�ԣ����ڿ����ȷ��棬�ṩ�˲��ԃ�(y��u)��(sh��)������Ʒ�Ј�(ch��ng)����о��γ�����Ʒ�Ј�(ch��ng)��(d��)�еķnj�(du��)�Q�����㷨���Ķ����ΰ���ס��ȫ���@һ�h(hu��n)��(ji��)���b�ڹ�ϣ�㷨�Ī�(d��)���ԺͿ��]��������Ʒ�Ј�(ch��ng)�����㷨���ƽ��y�ȣ��P���J(r��n)����ڬF(xi��n)�й�ϣ�㷨���A(ch��)�ϣ�ֲ������Ʒ�Ј�(ch��ng)���еľ��a�C(j��)�ƣ��γ�����Ʒ�^(q��)�K朘�(bi��o)��(zh��n)�����㷨���Ķ���Ч����(qi��ng)��ȫ�ԣ������ƽ��y�ȡ�