�l(f��)���r�g��2021-08-06���ٷ���@�ֹ��̎��g�[��1��

ժ Ҫ�� ժҪ���֘I(y��)�YԴ����I(y��)�����вɷ����ӹ���ľ�YԴ�팍�F(xi��n)�����l(f��)չ����I(y��)�����ڮa(ch��n)Ʒ����ֵ�ͣ�ͬ�|(zh��)�����ص����c���֘I(y��)�YԴ����I(y��)��M���ܽ��������a(ch��n)��(j��ng)�I�^���еĸ�헳ɱ������_�����Ј�������ռ�еͳɱ���(y��u)�ݡ�ǡ��?sh��)ijɱ�������ʽ����ʹ��I(y��)�@�óɱ���(y��u)�ݣ��з�(w��n)��

����ժҪ���֘I(y��)�YԴ����I(y��)�����вɷ����ӹ���ľ�YԴ�팍�F(xi��n)�����l(f��)չ����I(y��)�����ڮa(ch��n)Ʒ����ֵ�ͣ�ͬ�|(zh��)�����ص����c���֘I(y��)�YԴ����I(y��)��M���ܽ��������a(ch��n)��(j��ng)�I�^���еĸ�헳ɱ������_�����Ј�������ռ�еͳɱ���(y��u)�ݡ�ǡ��?sh��)ijɱ�������ʽ����ʹ��I(y��)�@�óɱ���(y��u)�ݣ��з�(w��n)���h�����Ͼ����֘I(y��)�ɷ�����˾���^���������d����С���֘I(y��)��I(y��)������Ʒ�N��Ҏ(gu��)����Rȫ�����c�����Ծ����֘I(y��)�����������֘I(y��)�YԴ����I(y��)�ɱ�������Ҫ�������a(ch��n)��(j��ng)�I�ɱ����Y���ɱ���ͬ�r����EVAģ�ͣ���ʾ�֘I(y��)�YԴ����I(y��)�ɱ������д��ڌ���ُľ��ԭ���ϵ���ه�Դɱ�����ȱ�����w�ԵȆ��}��������������Č��ߡ�

�����P�I�~���֘I(y��)�YԴ����I(y��);�ɱ�����;�ɱ�����;EVA

����1����

�����YԴ����I(y��)�ڇ���(j��ng)����ռ��(j��)��Ҫ��λ����a(ch��n)Ʒ�r�����YԴ�Ј�����Ӱ��^��[1]���҇��YԴ����I(y��)�c�����l(f��)�_����һ�ӣ��ڹ��I(y��)�����֮��Ҳ���F(xi��n)�YԴ��Ų����һϵ�І��}���ڹ��o��(c��)�ĸ��M�Еr�Ĵ��£��YԴ����I(y��)������Ҫ��ҕ�ɱ������д��ڵĆ��}[2]���ЌW�ߏĹ���朽ǶȌ��֘I(y��)��I(y��)�����ɱ������M���о����ó��҇������֘I(y��)��I(y��)���a(ch��n)�����Ժͼ���(ji��)���c�Ј�����ì�ܵ���Ҫ��ʽ�������\ݔ�͂}���������h(hu��n)��(ji��)[3]�����@�N��ʽҲ�����������ɱ�������������Ķ����½�(j��ng)������pʧ[4]���֘I(y��)��I(y��)���ڳɱ����������^�چ�һ�����������_���C�Ʋ����ơ��֘I(y��)��I(y��)ͨ�^�ӏ�ľ�����a(ch��n)�ɱ����ƣ����Խ������a(ch��n)�ɱ����Ķ���߽�(j��ng)��Ч��[5]����ǰע���A�y���a(ch��n)�ɱ����ƶ����a(ch��n)Ӌ��;�����䌍�ɱ�Ӌ��Ҫ��λ��ע��Ʒ��;�º�������a(ch��n)�ɱ������Ҳ��㣬���Ƴɱ������ƶȡ�ͨ�^�ɱ��������֘I(y��)��I(y��)���Ը�ǡ��?sh��)ķ������YԴ�����F(xi��n)��������������L�U��������������Խ��Խ���W���_ʼ��ҕ�YԴ����I(y��)�ɱ��������о�������ǰ�о������c��Ҫ�����ڵVɽ��ú̿����ɫ�����I���֘I(y��)��I(y��)�ijɱ������о������^��[6]���֘I(y��)��I(y��)�ij��m(x��)�l(f��)չ��ɭ���YԴ����A���������Ĵ��������£��҇�ɭ���YԴ�����������L���֘I(y��)�a(ch��n)�I(y��)Ҏ(gu��)ģ�Mһ���U�a(ch��n)�I(y��)�Y�����Ӻ������a(ch��n)��������(w��n)�����[7]��2018���҇��֘I(y��)�a(ch��n)�I(y��)���a(ch��n)ֵ�_7.33�f�|Ԫ����ˣ����Լӹ�����Ҫ�I(y��)�յ��֘I(y��)�YԴ����I(y��)�M��ϵ�y(t��ng)�Գɱ������о��������ɱ����ɣ����ijɱ����ƵĽǶȽ�����Ч���ڱ��C�a(ch��n)Ʒ�|(zh��)����ǰ�����F(xi��n)�ɱ���С�����Ķ�����֘I(y��)�YԴ����I(y��)���Ј������������F(xi��n)ɭ���YԴ�Ŀɳ��m(x��)���þ�����Ҫ���x��

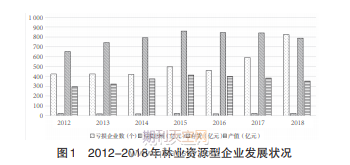

����2�֘I(y��)�YԴ����I(y��)�l(f��)չ�F(xi��n)�����

�����֘I(y��)��I(y��)�����c��ľ���P�ķNֲ�����a(ch��n)���ӹ����_�l(f��)�����õ�������I(y��)���������a(ch��n)�����L��ռ����e���ܭh(hu��n)��Ӱ푴���ľ�YԴ�����������c[8]���֘I(y��)�YԴ����I(y��)��Ҫ���Ќ�ɭ���YԴ�ɷ��ͼӹ��������a(ch��n)���YԴ����ه�Դa(ch��n)Ʒ����ֵ�͡�

�����҇��YԴ����I(y��)���ڽY���Ԯa(ch��n)���^ʣ�ͅ^(q��)���Ԯa(ch��n)���^ʣ�������֘I(y��)�YԴ����I(y��)�����a(ch��n)��(j��ng)�I�x���_ľ��ԭ���ϵĹ�������횏�ԭ���Ϲ��o�ĽǶȣ��ӏ��YԴ����I(y��)�ijɱ�������2012-2018�꣬�֘I(y��)�YԴ����I(y��)��(sh��)����8368��������9153�ң�����̝�p��I(y��)��423��������824�ң�2018��̝�p��I(y��)��(sh��)���_����ߣ�̝�p��U����9%(�D1)������ԭ���֘I(y��)�YԴ����I(y��)����Ͷ�������^��һ���γ����a(ch��n)�������a(ch��n)Ʒ�t�����Ĺ̶������֮a(ch��n)Ʒ�Ј��������F(xi��n)����s��׃�������֮a(ch��n)Ʒ�r��Q���˛Q�����@��֮a(ch��n)Ʒ��Ͷ�Y�Q�ߣ������a(ch��n)�@��֮a(ch��n)Ʒ������s������һ���֮a(ch��n)Ʒ�ăr��Q���ģ��Ķ�������I(y��)��Ͷ�Y�Q�������������Ј����֮a(ch��n)Ʒ����׃���������@��Ȼ���F(xi��n)����I(y��)��(sh��)�����൫̝�p�治������

����2012-2018�����g���֘I(y��)�YԴ����I(y��)�a(ch��n)��������ֵ��Ӌ���L���꽵�ͣ����ڽ�؛��Ӌ����څ����

�����֘I(y��)�YԴ����I(y��)�����w�ИI(y��)���еı����£��l(f��)չ��r���ݘ��^��һ���棬����(n��i)�֮a(ch��n)Ʒ�Ј�����ͣ��Ј������^���嵭���֘I(y��)�YԴ����I(y��)̝�p�治���U��;��һ���棬�֘I(y��)�YԴ����I(y��)�ij������ٷž��������R���YԴ�����΄ݸ��Ӈ������S���҇����B(t��i)�������O�IJ�������������_��һϵ���YԴ���o���ߣ��ӏ��ˌ��YԴ���õıO(ji��n)�ܣ��ɲ���ľ�YԴ����������������ľ�YԴ��ϡȱ�Ը���ͻ�����YԴ���óɱ����ӣ������ӄ���

����3�֘I(y��)�YԴ����I(y��)�ɱ������F(xi��n)����}

�����֘I(y��)�YԴ����I(y��)�ɱ������I�I(y��)�ɱ��ͷǠI�I(y��)�ɱ��������YԴ����I(y��)���a(ch��n)�����c���I�I(y��)�ɱ�ռ���^�I�I(y��)�ɱ��У�����ԭ���YԴ�����ԭ�������a(ch��n)����Ͷ����Y���ɱ�Ӱ��@�������ԏĠI�I(y��)�ɱ������w�Ժ��Y���ɱ��Ī����ԃɂ������M�з�����

����3.1�֘I(y��)�YԴ����I(y��)�ɱ������F(xi��n)��

�����֘I(y��)�YԴ����I(y��)�ijɱ�����Ҫ���Ԝʴ_�ijɱ���(sh��)��(j��)����A����Ҏ(gu��)���rֵ����I(y��)��Ӟ��ֶΡ����Ј��������錧����M�С���ǰ���֘I(y��)�YԴ����I(y��)���w�ijɱ�����ˮƽ���ܝM����I(y��)�ɱ����Ƶ�Ҫ���������ɱ����������������֘I(y��)�YԴ����I(y��)����Ŀ�˳ɱ�������͞錧�����Ј��r���˳ߣ��ӏ���I(y��)�ɱ�����ǰ���ƣ��،��˳ɱ����㷶�����ṩ�˸��߅����rֵ�ijɱ���Ϣ�����⣬���������ɱ����������wˮƽ��߀�в�����I(y��)���rֵ朷��������ڳɱ������У��ĸ��錒�V��ҕ�ǁ�����ɱ����톖�}���ӏ�����I(y��)���a(ch��n)��(j��ng)�I�еĻ�����Ӻ��o������M�з�����

�����mȻ�֘I(y��)�YԴ����I(y��)���ɱ�������ʽ�����e�O�ĸ��M�����ɱ�����ˮƽ����߷�һ��֮������I(y��)�ɱ��M�����L��r��Ȼ���ݘ��^(�D3)���F(xi��n)�еijɱ����㷽����Ȼ�^������֘I(y��)�YԴ����I(y��)�ijɱ������wϵ���O���ص��h��

����ͨ�^�D3���Կ�������2018���⣬��2012�������֘I(y��)�YԴ����I(y��)�I�I(y��)�ɱ����N���M�á������M�á�ؔ���M�����w������څ�ݡ�2018��Ĵ�����������ڇ��ҳ��_��ֹ����Ȼ���M���̘I(y��)���������ߣ������֮a(ch��n)Ʒ���a(ch��n)����ľ��ԭ�ϵĹ�������p�٣��a(ch��n)�����͡����ڮa(ch��n)�����½�ʹ��2018���֘I(y��)�YԴ����I(y��)���w���Y�D(zhu��n)�ĠI�I(y��)�ɱ�����»���2012-2017���֘I(y��)�YԴ����I(y��)�ڮa(ch��n)��Ҏ(gu��)ģ��׃����r�£�����ľ��ԭ���σr���ϝq�������a(ch��n)�ɱ���������������������Ŀǰԭ���ϳɱ�����������a(ch��n)�ɱ���ռ�Ȟ�70%~80%����ľ�ijɱ�ռԭ���ϳɱ����ؽӽ�50%����ˣ�ľ��ԭ���ϵăr���������֘I(y��)�YԴ����I(y��)�ɱ��M��Ӱ푾�

����Խ��Խ����֘I(y��)�YԴ�ͮa(ch��n)�I(y��)�_ʼͨ�^�����аl(f��)��(j��ng)�M��Ͷ�룬�����a(ch��n)���������ֵ�ߵĮa(ch��n)Ʒ���_�ظ߶��Ј����ɈD4��Ҋ�֘I(y��)�YԴ����I(y��)�аl(f��)�ɱ�Ͷ����������.���c�����YԴ����I(y��)��ȣ��аl(f��)��(j��ng)�MͶ�돊����Ȼ�����^�͡�

����3.2�֘I(y��)�YԴ����I(y��)�ɱ��������ڵĆ��}

�����֘I(y��)�YԴ����I(y��)���ڃɂ����}���ٌ���ُ����ľԭ������ه�Դ�;��δ�����w�ĽǶ��M�гɱ����������а�����ҕ���a(ch��n)�h(hu��n)��(ji��)�������h(hu��n)��(ji��)���P(li��n)���Լ����Ԍ���I(y��)�Y���ɱ��Ĺ���ɂ����档

����3.2.1����ُ��ľԭ����ه�Դ�

�������֘I(y��)�YԴ�ͳɱ��������^���У�����ُ��ľԭ������ه�Դ����֘I(y��)�ИI(y��)�д��ڵ��ձ醖�}���֘I(y��)�YԴ����I(y��)���I�I(y��)�ճɱ���8695�|Ԫ����12882�|Ԫ����ľԭ���Ϲ������l(f��)���ܝM���֘I(y��)�YԴ����I(y��)���a(ch��n)����Ҫ��ԭ���σr�������ϝq�����֘I(y��)�YԴ����I(y��)�ijɱ�������������Ҫԭ��

����3.2.2δ�����w�Ƕ��M�гɱ�����

�����֘I(y��)�YԴ����I(y��)���о��Ͱl(f��)չ��(j��ng)�MͶ�돊�ȏ�2015���0.31׃?y��u)?017���0.47���mȻ�������������ɵV�I(y��)�YԴ����I(y��)2015-2017���ͬ�ָ�˞�0.52��0.56��0.59����(j��ng)�^���ȿ�Ҋ�֘I(y��)�YԴ����I(y��)�аl(f��)����ʼ�K����ͬ�����YԴ����I(y��)�IJɵV�I(y��)�YԴ����I(y��)(�D4)����I(y��)��һ���h(hu��n)�h(hu��n)��۵����w���Įa(ch��n)Ʒ���аl(f��)�OӋ��ԭ���ϵIJ�ُ���ٵ��a(ch��n)Ʒ���\ݔ�ͺ��m(x��)���ۺ���գ��]��һ�����Ǫ����ģ���������a(ch��n)�h(hu��n)��(ji��)�������h(hu��n)��(ji��)�����_�������y����Ч������I(y��)���a(ch��n)��(j��ng)�I�и���Ҫ�أ��Ķ�������I(y��)�ɱ������������磬��һ�����аl(f��)�ɱ����͕������a(ch��n)���g�ò�������ʹ�ò������ijɱ����ӣ�������鼼�g���a(ch��n)Ʒ�Ĝ��N���������N�۳ɱ��͂}���ɱ���

����4���Ͼ����֘I(y��)�ɷ�����˾�ijɱ�����

�������Ͼ����֘I(y��)�ɷ�����˾��2000��8��5�����Ͻ������У�2017���Mһ�����Ʒ��������Y��������ע����������I(y��)���������a(ch��n)Ʒ�|(zh��)�����Ķ�������I(y��)���m(x��)ӯ��������;�Ƅӻ�������Ķ���Q���߆T���}؞��ʹ���a(ch��n)��(j��ng)�I�^���е�ÿ���h(hu��n)��(ji��)��Ч�����|(zh��)�����������w�ɱ�������ʩ��������������Ŀ�˳ɱ�����ͨ�^�������a(ch��n)��(j��ng)�I�а��ƣ���������I(y��)��ÿ���T����Ŀ��؟�����R�����������a(ch��n)�ɱ�����(y��u)������I(y��)�ɱ������wϵ;�ڷe�O��������ԭ���ֻ��ؿ�Ч�����������Lԇ��ʩ���ԭ���ֳа�����;��ᘌ���Ȼ�ֵ��̘I(y��)�Խ������ߣ������M�гɱ�Ҏ(gu��)�����Ӵ���֬������ֻ��I(y��)�յ�Ͷ�룬�Ķ����ֻ��I(y��)���ό����µ��������L�c����ˣ��Ĺ�˾�l(f��)չ���ɱ������������ϣ����Ͼ����֘I(y��)�ɷ�����˾�������֘I(y��)�YԴ����I(y��)���a(ch��n)�ͳɱ������ĵ����ԡ�

�������P֪�R���]���֘I(y��)���̎����м�������Ҫ�M��ʲô�l��

�����֘I(y��)�YԴ����I(y��)�M�гɱ�������Ŀ����ʹ��I(y��)�rֵ����佛(j��ng)������ֵ�c�cؔ���M�á��I�I(y��)�������N�pֵ�ʂ������׃���Pϵ���c���ö��ʡ��I�I(y��)��֧�������Y���ʷ���׃���Pϵ���������w�֘I(y��)�YԴ����I(y��)Ӌ��ĉ��~�ʂ�Ȕ�(sh��)��(j��)�y�Խy(t��ng)Ӌ���������Ͼ����֘I(y��)�ɷ�����˾�鰸��չ�_������

����4.1�I�I(y��)�ɱ��ķ���

�����D5��Ҋ����2008���������Ͼ����֘I(y��)�ɷ�����˾�I�I(y��)�ɱ�һֱ���½�څ�ݡ�����ԭ�������ھ����֘I(y��)�������ε����M�߲�ȡ�������N���a(ch��n)��ģʽ����2006���_ʼ�������Ʒ�Ĕ�(sh��)�����ڴ���½���2006-2007�꣬������Ʒ��3312�fԪ����2287�fԪ�������Ʒ�p���˽�1/3������2017�꣬�����Ʒ���~��1515�fԪ���_���vʷ��͡��@�f�������M�ߌ������֘I(y��)�������ڲ����½���������a(ch��n)�����꽵�ͣ��I�I(y��)�ɱ�Ҳ�S֮�p�١�

�������Ծ����֘I(y��)2008-2017���g�֮a(ch��n)Ʒ�a(ch��n)�����½�����ˠI�I(y��)�ɱ��Ľ��ͣ������I(y��)���Ǿ����֘I(y��)����Ҫ�����Դ�ͽ�(j��ng)�I�I(y��)�գ�����������ԭ���ϳɱ��У�ľ�ijɱ�ռ40%~50%��ľ�ăr�ӌ������֘I(y��)�ĠI�I(y��)�ɱ����a(ch��n)���ش�Ӱ푡�

����4.2�Y���ɱ�����

����EVA�������Գ�ֿ��]����I(y��)�Ă����Y���ijɱ��ɱ��Y���ijɱ���������ֻ��ijһ헆�һ�ijɱ�Ӌ��ɱ������С�EVA�����Č��|(zh��)����I(y��)�����Y���ɱ��ķ�������������(j��ng)������ֵ�����r���f����I(y��)ȡ�õĽ�(j��ng)�I������������ȡ���@������Ͷ����Y���ɱ����˕r��I(y��)�����^�m(x��)�U����I(y��)Ҏ(gu��)ģ;����(j��ng)������ֵ��ؓ�r���f��ԓ��I(y��)��Ͷ����Y���ɱ��ѽ�(j��ng)����ԓ��I(y��)��ȡ�õ����棬�˕r��I(y��)��ԓ̎�ò����Y�a(ch��n)������Ч���^�͵��Y���ɱ���

���������֘I(y��)�M���˟oȩ�h(hu��n)�����Ј������γ�Ʒ�ƃ�(y��u)�ݺ��������ӏ��˼�ľ������a(ch��n)��ͬ�rͶ��200���fԪ�ļ����Y��ͨ�^���g���콵��������������a(ch��n)�ɱ���

����4.2.1NOPAT��Ӌ��

����4.2.2WACC(�ә��Y���ɱ���)��Ӌ��

��������(j��)CAPMģ�ͣ����Y���Y�a(ch��n)���rģ�ͣ��Y���҇�ͨ�����y�д����o�L�U����Č��H������R=Rf+β(Rm-Rf)��2017���Rf��1.75%���҇���Փ��һ�㌢�L�U��r(Rm-Rf)����4%��5%��βϵ��(sh��)��ʾԓ���й�˾��ϵ�y(t��ng)�L�U��r����̎�xȡβ=0.3778���C��Ӌ��ó������֘I(y��)2016��ə�ɱ��ʞ�3.01%���x�������C��һ����������J������������ճɱ��ʣ��t2016����ճɱ��ʞ�4.35%��2017����ճɱ��ʞ�4.35%�������֘I(y��)2016���2017��Ĺə���ؾ���100%�����ձ��ؾ���0��

�����C�������������֘I(y��)2016��WACC��3.01%��2017��WACC��3.26%���ɴ�Ӌ��ó����Ͼ����֘I(y��)�ɷ�����˾2016���EVAֵ��-5088899.59Ԫ��2017���EVAֵ��-15187789.75Ԫ���ɴ˿�Ҋ���ٽ�(j��ng)������ֵ�������ؓ���f���ڿ��]�Y���ɱ�����r�£������֘I(y��)Ͷ����Y���a(ch��n)���ijɱ��ѽ�(j��ng)����ԓ��I(y��)��ȡ�õ�����;�ڽ�(j��ng)������ֵ�����½����f�������֘I(y��)���]����ҕ�����Y���ɱ��Ĺ������Y�������ʲ��ߡ����ԑ����rֵ���푪�õ��ɱ�������ȥ���Ķ������Y���ɱ�����������������I(y��)�rֵ;��2016���2017��EVA��ؓ������Ҫԭ���ǃ���ĠI�I(y��)�������hС��0�����@����ĠI�I(y��)�ɱ��h���ڠI�I(y��)���롣�����֘I(y��)��ˑ�ͨ�^��헴�ʩ�������a(ch��n)�ɱ���ͬ�r�s�p���I�I(y��)����̝�p�a(ch��n)Ʒ���Mһ�����a(ch��n)�����îa(ch��n)Ʒ�ĸ���?li��n)Q������;��2016���EVAֵ��2017���10098890.16Ԫ��2016���2017���TCֵ��ͬ��WACC�IJ��Ҳ���@�������EVA�IJ����NOPATֵ��׃�����µġ�2016��I�I(y��)�������2017���81462831.23Ԫ��2016�꾰���֘I(y��)�Ă����ؽM�@����2017������62899067.88Ԫ����Ҋ��2016��Ă��ճɱ��Ĺ���ʹ�ý�(j��ng)������ֵ�������������Ԍ��֘I(y��)�YԴ����I(y��)�M�б�Ҫ�Ă��ճɱ�����Ҳ�������ɱ�����Ч�ʵ���Ч;����——Փ�����ߣ������G�����٣��w�c����ꐊ���