�l(f��)���r�g��2020-04-27���ٷ���Ƽ�Փ���g�[��1��

ժ Ҫ�� ժҪ����(d��ng)ǰ��Ӌ��Ϣ���M(j��n)�������R����Ҫ���}�Ǖ�Ӌ��Ϣ�Ŀɿ��ԟo���õ����ϣ���Ӌ��Ϣʧ�棬��Ӌ��ن��}�l�������ڻ�(li��n)�h(hu��n)���£����Խ���һ�����څ^(q��)�K���Փ�Ŀ����ԕ�Ӌ��Ϣϵ�y(t��ng)���ϙC�ƣ�ͨ�^��һ�Ӆ^(q��)�K朼��g(sh��)��ʹԭʼ������Ϣ�̻���ͨ�^�ڶ��Ӆ^(q��)�K朼��g(sh��)

����ժҪ����(d��ng)ǰ��Ӌ��Ϣ���M(j��n)�������R����Ҫ���}�Ǖ�Ӌ��Ϣ�Ŀɿ��ԟo���õ����ϣ���Ӌ��Ϣʧ�棬��Ӌ��ن��}�l�������ڻ�(li��n)�h(hu��n)���£����Խ���һ�����څ^(q��)�K���Փ�Ŀ����ԕ�Ӌ��Ϣϵ�y(t��ng)���ϙC�ƣ�ͨ�^��һ�Ӆ^(q��)�K朼��g(sh��)��ʹԭʼ������Ϣ�̻���ͨ�^�ڶ��Ӆ^(q��)�K朼��g(sh��)��ʹ��Ӌ̎���^�̹̻����Ķ����Ӌ��Ϣ���挍�ԡ��ɿ����ṩ���ϣ���Ч���ƕ�Ӌ����О顣

�������P(gu��n)�I�~���^(q��)�K�;��Ӌ��Ϣ��;�ɿ���;��Ӌ���;���|(zh��)������ʽ

����ؔ������1999���_ʼ�B�m(x��)8���_չ��ȫ��������(n��i)�ĕ�Ӌ��Ϣ�|(zh��)����r�z�飬���Ⱥ�12�ι����˕�Ӌ��Ϣ�|(zh��)���z���档�S���O(ji��n)�����ȵļӴ�͕�Ӌ�ˆT���|(zh��)����ߣ���I(y��)��Ӌ��Ϣ�|(zh��)������Ӌ����(w��)���Ĺ����|(zh��)�����w������ߣ�����Ӌ��٬F(xi��n)����Ȼ���ڣ���Ӌ��Ϣ�|(zh��)�����n�������ԭ�����ڣ��ڮ�(d��ng)ǰ�ĕ�Ӌ�h(hu��n)���o�������������|(zh��)������ʽ��ԭʼ�Γ�(j��)���挍�ԛ]�ЙC�Ƽ��Ա��C��

����2008���б������؎Ŏ������@�����磬������؎ŵӼ��g(sh��)�c���A(ch��)�ܘ�(g��u)���Q���ą^(q��)�K朼��g(sh��)�_ʼ�M(j��n)���˂���ҕҰ�����؎ŏ��Q����ͽ�(j��ng)�v�˴�����䣬�������µą^(q��)�K朼��g(sh��)�o������(j��ng)��(j��)�Ј���������Ե�Ӱ푡��^(q��)�K朼��g(sh��)����ȥ���Ļ���ȥ���λ�����(sh��)��(j��)�o���۸ġ����ȸߵ����c�O��ر��C�˽��ה�(sh��)��(j��)�Ŀɿ��ԣ�ʹ�ò�ͬ���w֮�g����Σ����������γɱ���Ŀǰ���^(q��)�K朼��g(sh��)�đ�(y��ng)�����M(j��n)һ����չ��؛��֧��֮����I(l��ng)������(li��n)�W(w��ng)��������(li��n)�W(w��ng)�����U��֪�R�a(ch��n)��(qu��n)���o(h��)�����I�����C�ȣ�����ȡ�����@����Ч�����^(q��)�K�����һ�N���Ԃ�ݔ�rֵ�ąf(xi��)�h���܉�(y��ng)����һ���c�rֵ���P(gu��n)���I(l��ng)��Ҳ�m�ϑ�(y��ng)���ڸ��и��I(y��)�����ڕ�Ӌ�ИI(y��)���f��ͬ����Ҫ�^(q��)�K朼��g(sh��)����(w��)�ڕ�Ӌ��Ϣ�����ڻ�(li��n)�W(w��ng)���r�ھ��ĭh(hu��n)���£�������н�����(y��ng)�Å^(q��)�K朼��g(sh��)����ô�^(q��)�K朿������������^�̺ϲ��������̻������^�̣��挍�ط�ӳ������Ϣ����Ч�ر��ϕ�Ӌ��Ϣ�������������|(zh��)������ʽ��

����һ���о��F(xi��n)��

������Ӌ��Ϣʧ��͕�Ӌ��ن��}�LJ���(n��i)���Ӌ�I(l��ng)����һ��ʮ����Ҫ�Ҿo�ȵ��y�}������(n��i)��W(xu��)�ߌ��ˆ��}�ĄәC��������ֶζ�����˲�ͬҊ�⡣COSO���(1999)ָ�����й�˾��Ӌ��ٵ���Ҫ�ֶ���̓���Y�a(ch��n)��̓�����룬��I(y��)��Ҫͨ�^�����������ف�̓�����룬����ĩ��헡�Ӌ�����f���pֵ��(zh��n)��������ف�̓���Y�a(ch��n)��Albrecht(2005)���ؔ��(w��)������N��ͣ�̓��������Y�a(ch��n)��ס��[�ػ��߲���¶����Լ��p����I(y��)�������ס�����ġ��ǝ�(2004)��ʾ���҇����й�˾��ٵĄәC����Ҫ�����У����l(f��)����ɣ�����“ST”�����У��ٿv��Ʊ�r��ȣ���ٵ��ֶ���Ҫ�ǽ�����Ӌ���ߡ���_(d��)�塢�ν���(2000)�J(r��n)���҇���Ӌ��Ϣʧ�����Ҫԭ�����pԪ�������w�g�����治һ�º���Ϣ�����Q�����ڵ�(2005)�J(r��n)���Ӌ��Ϣ�|(zh��)��������������ǹ����ԣ���Ӌ��Ϣʧ�����ٌ��|(zh��)�����˸��ϵIJ�ƽ�Ȍ����������ϵĹ������䡣����܊(2o15)�����Ϣ����Ӌ�l(f��)չ�Ĝ���ʹ�Õ�Ӌ��Ϣ���Ŀɿ��Դ��ںܴ��}�������ڬF(xi��n)�Е�Ӌ��Ϣϵ�y(t��ng)�У���Ӌ��Ϣ���^���ױ��۸��Ҳ������º��E������һЩؔ��(w��)ܛ���ṩ�˷������(�練ӛ�~�����Y(ji��)�~)�Ĺ��ܣ������ˌ�Ӌ�������[���ԣ���ʹ��Ӌ�ˆT�o������Ӌ��Ϣ���挍�ԺͿɿ����������|(zh��)�����顣

�����mȻ�W(xu��)�߂����ڕ�Ӌ��Ϣʧ��͕�Ӌ��ٵ��^�c���M��ͬ������Ӌ��پ������ڿ��Ԅ�(chu��ng)��̓�ٽ����@��ǰ����l(f��)���ġ�ؔ��(w��)��ס���Ӌ��ن��}�Լ���Ӌ��Ϣ�Ŀɿ�����Ȼ�Ǖ�Ӌ��Ϣ���l(f��)չ��δ��Q����Ҫ���}�����đ�(y��ng)�Å^(q��)�K朼��g(sh��)����Դ�^�͕�Ӌ̎���^�����p���ܻ�������Ϣ�����Ͻ�����Ϣ���挍�ԡ��ɿ��ԣ���Դ�^�϶Ž^��ס���ٵĿ����ԡ�

��������һЩ�īI(xi��n)�P(gu��n)ע�˅^(q��)�K朼��g(sh��)�������I(l��ng)���Ӱ푣�����о���Ҫ���@�^(q��)�K朱��������еă�(y��u)��չ�_������(2016)�ą^(q��)�K朼��g(sh��)���c���֣�Ԕ��(x��)�U���˅^(q��)�K朼��g(sh��)�c���y(t��ng)�����wϵ�ܘ�(g��u)�ą^(q��)�e�����ɱ���������ȫ�Ըߡ����ԏ�����չ�Դ�ͨ�^�����^(q��)�K��ڇ�������ИI(y��)�������I(l��ng)��đ�(y��ng)�ã��ó��˅^(q��)�K朼��g(sh��)�ڇ���(n��i)��(y��ng)�õ���Ҫ��ʾ���ܽ��������L(f��ng)�U����(y��u)�����ڙC��(g��u)�I(y��)��(w��)���̡��(q��)�������̘I(y��)ģʽ���Q���ȡ��P(gu��n)����(2016)�U���˻��ڱ��؎ŵą^(q��)�K朼��g(sh��)�����÷ֲ�ʽ��(sh��)��(j��)�Y(ji��)��W(w��ng)�j(lu��)��������ȥ���Ļ�����ȫ��Ч�Ͳ��ɴ۸ĵ����ԣ���˂��y(t��ng)��(li��n)�W(w��ng)��˾����(sh��)��(j��)�Ī��Й�(qu��n)������δ���������ø�֮a(ch��n)��Ӱ푣�������^(q��)�K��ڽ����I(l��ng)����Ĵ�δ�푪(y��ng)���O(sh��)�롣Yermack��David(2015)ָ���^(q��)�K朴�����һ�N�µđ�(y��ng)���ܴa�W(xu��)����Ϣ���g(sh��)���@�����o��˾���펧�����h(yu��n)��Ӱ푣�������^(q��)�K朼��g(sh��)�����Ը��͵ijɱ�������������ԣ�����(zh��n)�_��ӛ䛕�Ӌ��Ϣ���ṩ�������ȣ��Ķ�ƽ���@Щ������犬|���ZӢ��(2016)ͨ�^���^(q��)�K朱��|(zh��)���������f����̽ӑ��ԓ���g(sh��)����Ӌ�I(y��)��(w��)����Ҫ�rֵ��������(d��ng)ǰ�^(q��)�K朼��g(sh��)�ڕ�Ӌ�ИI(y��)�đ�(y��ng)���M(j��n)���������Ͱl(f��)չڅ���о���

������Ҋ���^(q��)�K朼��g(sh��)�����еă�(y��u)���ںܴ�̶��ϱ��C�˽��ה�(sh��)��(j��)�Ŀɿ��ԡ������^�����������Ό��䑪(y��ng)���ڕ�Ӌ��Ϣϵ�y(t��ng)�����Ӌ��Ϣ�Ŀɿ����ṩ���ϙC��Ŀǰ�r���о���

�����^(q��)�K朼��g(sh��)��(y��ng)���ڕ�Ӌ�I(l��ng)��Č���(w��)�о��h(yu��n)�h(yu��n)�I(l��ng)������Փ�о���Ŀǰ̎��С��������̽���A�Ρ����磬�����ѽ�(j��ng)�cBlockCypher��Bloq��5�҄�(chu��ng)�I(y��)��˾����������20�N���еą^(q��)�K�ԭ�ͣ����ڡ����A�����ȕ�Ӌ����(w��)�������аl(f��)�ԅ^(q��)�K朼��g(sh��)����A(ch��)�ĕ�Ӌ����Ӌ����(w��)ƽ�_�����ѹ�˾Ҳ�����аl(f��)���څ^(q��)�K朼��g(sh��)�ĕ�Ӌ��Ϣ������(w��)ƽ�_��������Փ�о����棬���څ^(q��)�K朼��g(sh��)�ĕ�Ӌ��Ϣ���о���̎�����A�Σ��@������о��dz��٣��@Ҳ���҂����m(x��)���о�ָ���˷���

���������^(q��)�K朼��g(sh��)�Ļ���ԭ��

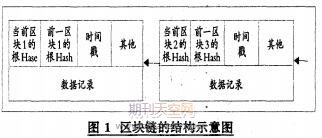

�����^(q��)�K�?zh��n)�һ��ȥ���Ļ��ķֲ�ʽ��(sh��)��(j��)�죬��һ�������ܴa�W(xu��)���a(ch��n)���Ĕ�(sh��)��(j��)�^(q��)�K����朽Ӷ��ɣ��^(q��)�K�а�����һ���r�g��(n��i)�a(ch��n)���ğo�����۸ĵĔ�(sh��)��(j��)ӛ���Ϣ���^(q��)�K朼��g(sh��)�Ƕ�N���g(sh��)���ض���ʽ���ϵĽY(ji��)���������ܴa�W(xu��)����(sh��)�W(xu��)����(j��ng)��(j��)�W(xu��)�ȡ��@Щ���g(sh��)�γ���һ�N�µ�ȥ���Ļ���(sh��)��(j��)ӛ��c�惦�wϵ���ԅ^(q��)�K����ʽ�ʬF(xi��n)����D1��ʾ��

�����^(q��)�K�а�����(sh��)��(j��)ӛ䛡���(d��ng)ǰ�^(q��)�K����ϣ(Hash)��ǰһ�^(q��)�K����ϣ���r�g���Լ�������Ϣ����(sh��)��(j��)ӛ䛵���Ϳ��Ը���(j��)��Ҫ���O(sh��)���������Y�a(ch��n)����ӛ䛡�����ӛ䛡����ܺϼsӛ䛵ȡ���(sh��)��(j��)ӛ��ڴ惦�^����ͨ���M�������ʽ������Ĭ�ˠ��䣬���^(q��)�K����ϣ���ǔ�(sh��)��(j��)ӛ䛘�ĸ���(ji��)�c��ϣ�������(j��)��(sh��)��(j��)ӛ䛘����¶�����ͨ�^SHA'256�ȹ�ϣ�㷨Ӌ��ó����r�g����^(q��)�K�����ɕr�g��������Ϣ�����^(q��)�K��������Ϣ��ͨ�^�o�惦��(sh��)��(j��)�ą^(q��)�K���ϕr�g��ʹ���γ�һ���B�m(x��)�ġ�ǰ���P(gu��n)(li��n)���\����(sh��)��(j��)ӛ䛴惦�Y(ji��)��(g��u)����KĿ���ǽ���һ�����C�\���Ĕ�(sh��)��(j��)ϵ�y(t��ng)���Ɍ���Q���܉��Cϵ�y(t��ng)�\���ķֲ�ʽ��(sh��)��(j��)�졣

�����^(q��)�K��е��@Щ�^(q��)�K����μ��뵽朗l�ϵ���?���еą^(q��)�K��Ϣ�����Լ����?��������D2��ʾ��ʾ��D���f���^(q��)�K朵��\�����̡�

������ӛ�~ϵ�y(t��ng)�н����ÿһ�_Ӌ��C�����ԷQ����(ji��)�c����(ji��)�c�Dž^(q��)�K朾W(w��ng)�j(lu��)���ӛ�~�ߣ�ؓ(f��)؟(z��)�є�(sh��)��(j��)ӛ䛵���(sh��)��(j��)�^(q��)�K���ӛ�~����(ji��)�c��ͨ�^���R�㷨�����������Єٳ����ſ����M(j��n)��ӛ�~�����˹Ą(ji��)�cӛ�~��ϵ�y(t��ng)������Ҏ(gu��)�t��ӛ�~�Ĺ�(ji��)�c�M(j��n)�Ъ������ȫ�W(w��ng)ֻ�аl(f��)��(ji��)�c��A��B�ɂ����ܹ�(ji��)�c�����Ȱl(f��)��(ji��)�c���µĔ�(sh��)��(j��)ӛ���ȫ�W(w��ng)�M(j��n)�ЏV�������ܹ�(ji��)�cA���յ�����Ϣ�M(j��n)�Йzͨ�^�z��ͬ�Ⲣ����;Ȼ��(j��ng)���ܹ�(ji��)�cBͬ�Ⲣ���º�(sh��)��(j��)ӛ䛌����{��һ���^(q��)�K��;���^(q��)�K��(zh��)��Hash�㷨���^(q��)�Kͨ�^Hash�㷨�^�̺���ʽ�{��?y��n)^(q��)�K��д惦��ȫ�W(w��ng)��(ji��)�c����ʾ����ԓ�^(q��)�K������ԓ�^(q��)�K朵Ļ��A(ch��)���M(j��n)���µą^(q��)�K���죬ȫ�W(w��ng)�����ɹ�(ji��)�c�rͬ����

�����r�g���������^(q��)�Kͨ�^�r�g�������B���������γ���һ���^(q��)�K��朗l���ɞ�^(q��)�K朡��^(q��)�K���r�g�Ⱥ��������ʹ��(sh��)��(j��)ӛ������B�m(x��)�Ժ�Ψһ�ԣ���˔�(sh��)��(j��)��Ϣ���Ա����_�ض�λ���ݣ�Ҳ������У�C�ƅf(xi��)ͬ�l(f��)�]�����ṩ�˘O��ı�����ʹ�����^(q��)�K朾W(w��ng)�j(lu��)�܉�_���Ե���Cij�l��(sh��)��(j��)ӛ��Ƿ��挍�����څ^(q��)�K朾W(w��ng)�j(lu��)�ǹ��_�ģ���ζ��ϵ�y(t��ng)֪���^ȥ�l(f��)�������Д�(sh��)��(j��)ӛ䛣��κ��µĔ�(sh��)��(j��)ӛ䛶��^�����^ȥ�Ĕ�(sh��)��(j��)ӛ䛡��^ȥ�Ĕ�(sh��)��(j��)ӛ����挍�ģ�����朗l�ĸ����^(q��)�Kӛ��ɕr�g���B�������h(hu��n)�h(hu��n)��ۣ������Ҫ����һ���ٵĔ�(sh��)��(j��)ӛ䛣��ͱ���څ^(q��)�K������^ȥ���Д�(sh��)��(j��)ӛ䛣������L��朗l���\���Ĺ�(ji��)�c�����ƣ������Ҫ���^ȥ�Ĕ�(sh��)��(j��)ӛ䛣���Ҫ���^��(g��u)���һ���L�ȱ�֮���L��朗l���@�Ӳ��������p��֧����̓�ٔ�(sh��)��(j��)�����S���r�g�����ƣ�������朗l���y�Ⱥͳɱ����dz�ָ��(sh��)�������ģ���������ȥ���Ļ����O(sh��)Ӌ���^(q��)�K朵ĸ������Ŀ͑���ͬ�r���Ƿ���(w��)���������˅^(q��)�K朾W(w��ng)�j(lu��)��������(sh��)��(j��)����ˌ��^(q��)�K朾W(w��ng)�j(lu��)�Ĺ������y���y(t��ng)����̎����(ji��)�c�Ĺ����ǘ���Ч����K���^(q��)�K朾W(w��ng)�j(lu��)�ɞ�һ���y�Թ��Ƶġ����_�ġ����ɴ۸Ĕ�(sh��)��(j��)ӛ䛺�����̓�ٔ�(sh��)��(j��)���\������ϵ�y(t��ng)��

����������(g��u)�����څ^(q��)�K朼��g(sh��)�Ŀ����ԕ�Ӌ��Ϣϵ�y(t��ng)�ı�Ҫ��

����1.�F(xi��n)�Е�Ӌ��Ϣϵ�y(t��ng)�д��ڕ�Ӌ��Ϣ�ɿ��Ԇ��}��

����(1)ԭʼ������Ϣ�o���̻�����Ϣ���ױ�����ʹ۸ġ�ԭʼ������Ϣ����I(y��)���f�Ƿ�Ҫ��Ҫ�ģ����m(x��)��.12·ؔ���¿�2017.22�ĕ�Ӌ̎��������ԭʼ������Ϣ�Ļ��A(ch��)���M(j��n)�еġ����ԭʼ������Ϣ�o���̻����ʹ�������̓�ل�(chu��ng)���Լ����������E�ش۸ĵ��L(f��ng)�U������ͨ�^̓���y���~�Ρ��l(f��)Ʊ����ͬ�Ƚ�����헣�̓���������Y�a(ch��n)����2001���y�V������¼���������˾ͨ�^�����N�ۺ�ͬ��������ڈ��P(gu��n)�Γ�(j��)��̓�_��ֵ���l(f��)Ʊ���ֶ�̓��(g��u)������Ӌ7.45�|Ԫ������@�ӵ�����ںܶ���I(y��)�д��ڣ�ֻ������̓��(g��u)�Ľ��~�]���_(d��)����Ҫ��ˮƽ��������ԭ���y�Ա����X�����@�ӵ�����ֶ��Гp�ڕ�Ӌ���������ǽ�(j��ng)��(j��)�l(f��)չ�M(j��n)���Ķ�����

����ԭʼ������Ϣ���挍�ɿ��ԟo�����ϣ���ʹ���m(x��)�ĕ�Ӌ̎�����挍��(zh��n)�_�ģ���̎���Y(ji��)�����挍�Դ��ɣ��Ķ���(d��o)��Ӌ��Ϣ���ɿ���

����(2)����Ӌ̎���Y(ji��)��δ���̻�����ϢҲ���ױ��۸ġ��ڌ�ԭʼ����ӛ��M(j��n)�Е�Ӌ�_�J(r��n)��Ӌ����ӛ䛺͈��r����ʹԭʼ����ӛ����挍�ɿ��ģ���Ӌ̎���^����Ҳ��������һ���Ć��}������Ŀǰ�ĕ�Ӌ��Ϣϵ�y(t��ng)�Ԍ����˙C�f(xi��)ͬϵ�y(t��ng)�����˙C�f(xi��)ͬģʽ�£����g�������Ǖ�Ӌ�ˆT������Ը���(j��)��Ҫ����Ӌ��Ϣ�M(j��n)�Єh�ģ����ڬF(xi��n)�Е�Ӌ��Ϣϵ�y(t��ng)����ȡ�����ˡ����^�~�����Y(ji��)�~�ȹ��ܣ�����Ӌ��Ϣ�Ĵ۸ġ��h�����Բ����κκ��E���Ҳ��ױ����X����ʹ��Ӌ��Ϣ�Ŀɿ��ԇ�(y��n)�ز��㡣

�������P(gu��n)Փ�����]���^(q��)�K�ҕ���h(hu��n)����Ӌ��Ϣϵ�y(t��ng)�ă�(y��u)���c�ں�

����2.���څ^(q��)�K朼��g(sh��)�ĕ�Ӌ��Ϣϵ�y(t��ng)�ă�(y��u)�ݡ�

����(1)���C��(sh��)��(j��)�Ŀɿ���Ҫ�^(q��)�K朼��g(sh��)�������ԡ������ԡ���Ϣ���ɴ۸ĵ��������^(q��)�K�朗lʽ�ĽY(ji��)��(g��u)�������е��\�ЙC�ƿ��Ա��C���Ѓ���Ľ���ӛ䛶����挍��Ч�ҟo�����ĵġ��ڴ�ϵ�y(t��ng)�h(hu��n)���£�������ٳɱ��������ų���ٵĿ��ܣ�ԓ���g(sh��)��ȫ���ԝM����I(y��)����(sh��)��(j��)�挍���ɿ�������

����(2)���ԝM�㌏Ӌ�C��(g��u)�ͱO(ji��n)�ܲ��T��Ҫ�^(q��)�K��ϴ惦����Ϣһ��ӛ䛱㲻�ɸ��ģ�������C�������L��ۙ���@�N������ۙ������ʹ�ý����p��֮�g�Ľ���ӛ䛶����Ա�ۙ�Ͳ�ԃ�������ڝM�㌏Ӌ�C��(g��u)�ͱO(ji��n)�ܲ��T����Ҫ��

����(3)�������γɱ������څ^(q��)�K朼��g(sh��)�����ԣ�ϵ�y(t��ng)���еą��c�߶��܉���֪ϵ�y(t��ng)���\��Ҏ(gu��)�t�����Ԍ����ה�(sh��)��(j��)���挍�Ժ��������M(j��n)����C���_���vʷ���ה�(sh��)��(j��)�挍�ɿ����]�б��۸ģ��Ķ�����ϵ�y(t��ng)�����γɱ���

����(4)���܆��c���ϵ�Ӱ푣����Ա��Cϵ�y(t��ng)�������\�С��^(q��)�K朼��g(sh��)���зֲ�ʽ�~�������ԣ����Ա��Cϵ�y(t��ng)���܆��c�Ĺ����c������Ӱ푡����c���c�W(w��ng)�j(lu��)�ϣ��^(q��)�K�?zh��n)����S��ֲ�ʽ��(ji��)�c��֧�εģ�ÿ����(ji��)�c�������˅^(q��)�K朔�(sh��)��(j��)�ĸ���������κ�һ���ֳ��F(xi��n)���}������Ӱ�ϵ�y(t��ng)���w���\����

�������څ^(q��)�K朼��g(sh��)�������ڵ��@Щ��(y��u)�ݺ����c���ڕ�Ӌ��Ϣϵ�y(t��ng)��Ƕ��?y��n)^(q��)�K朼��g(sh��)��������Ч��Q�F(xi��n)�Е�Ӌ��Ϣϵ�y(t��ng)���ڵĿɿ��Ԇ��}�Լ����͕�Ӌ��ٵĿ����ԡ����څ^(q��)�K朼��g(sh��)�Ŀ����εĕ�Ӌ��Ϣϵ�y(t��ng)������ԭʼ���h(hu��n)��(ji��)�͕�Ӌ��Ϣ̎���h(hu��n)��(ji��)�p�ӹ̻�������Ϣ��ʹ����ӛ䛺͕�Ӌ̎��ӛ䛲��ɸ��ģ��ɏ�Դ�^�ϱ��C�����挍�ԡ�